利益を最大化する売価設定

「その場対応の売価設定なので利益額が低い」困りごとに最適

(こんな困りごとに直面していませんか)

・営業員によって売価設定方法が異なり、利益額が低い

・追加注文の見返りとした値引き要請への対応が、営業員まかせ(ルールがない)

・追加注文によって、工場の残業が増えて赤字になることが多い

利益を最大化する売価設定は誰でもできる

営業活動の中でも重要な活動として、売価設定(見積)があります。「自社は高く売りたい」「顧客は安く買いたい」という思惑のもと、価格交渉が行われます。営業員は自己流の売価設定になってしまうことが多く、会社にとって最大の利益額をなかなか得られません。

今回ご紹介する「利益を最大化する売価設定」では、自社の売上高、変動費、固定費から「確保したい利益」を算出します。続いて、過去の販売データを入力した散布図を使って適正売価を把握します。固定費の回収や生産余力の有無によって案件への対応方法を決める手法を用いて、貴社の売価設定や価格交渉をサポートします。

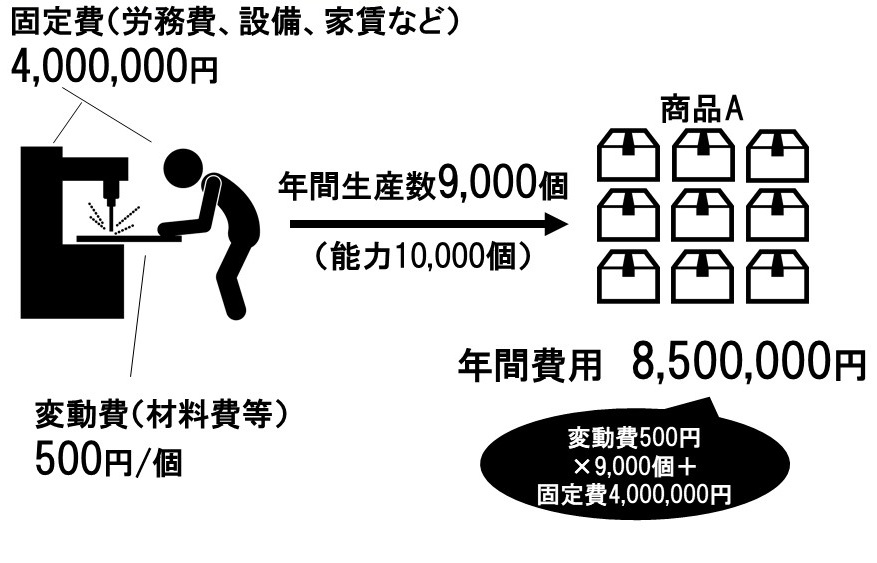

【売上UP株式会社】商品Aの売上高

まず例題として、「追加注文の見返りとした値引き」を要請された場合、どのような対応をするのがよいのか、「売上UP株式会社」という架空の会社で考えてみましょう。当社の取扱商品は、商品Aの1つだけです。

商品Aの販売価格は1,000円/個、年間9,000個販売しており、年間売上高は9,000,000円にとなります。

【売上UP株式会社】商品Aを生産するために必要な費用(原価)

商品Aの原価は、材料費などの変動費が500円/個、労務費・設備の減価償却費・家賃などの固定費が年間4,000,000円です。9,000個販売(生産)した場合の年間費用は、8,500,000円になります。ちなみに、生産能力は年10,000個分ありますから、1,000個分の生産余力があります。

商品Aを9,000個売った際の損益は、年間売上高9,000,000円、年間費用8,500,000円なので、+500,000円になります。

価格交渉のケース

生産余力が1,000個分あると申し上げました。次の2つのケースで追加注文があった場合、どのように対応するべきか考えてみましょう。

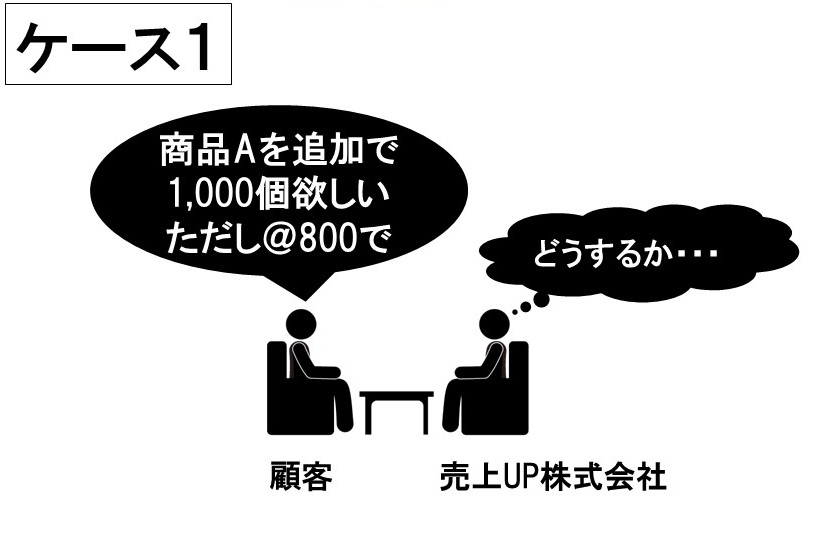

【ケース1】値引きがともなう追加注文への対応

1,000個追加注文する条件として、販売価格1,000円から200円の値引きが求められました。

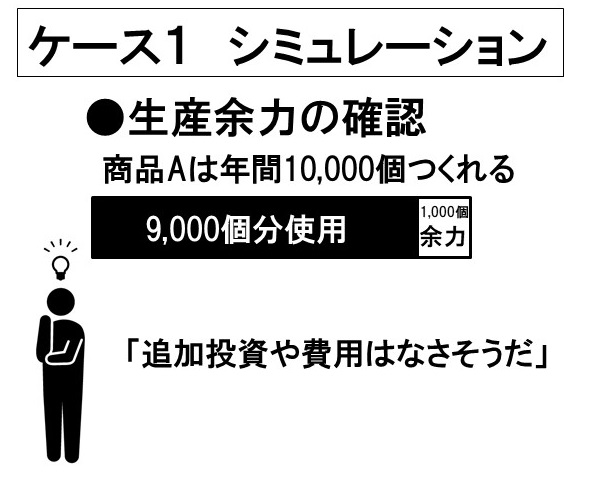

<生産余力の確認>

1,000個の追加注文に対して、ちょうど1,000個分の生産余力があるので、残業費などの固定費を増やさずに注文に応えることができます。

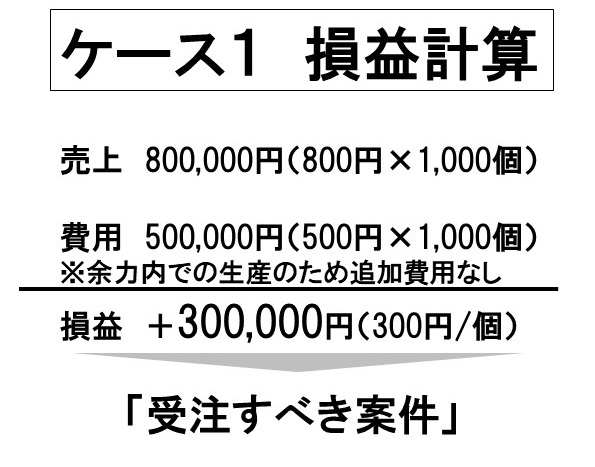

<損益を計算し対応方法を決める>

固定費は変わらないので、増えるコストは変動費のみです。売上800,000円に対して費用500,000円となり、損益として+300,000円となります。つまり、200円値引きしてでも受注すべき案件であることが分かります。

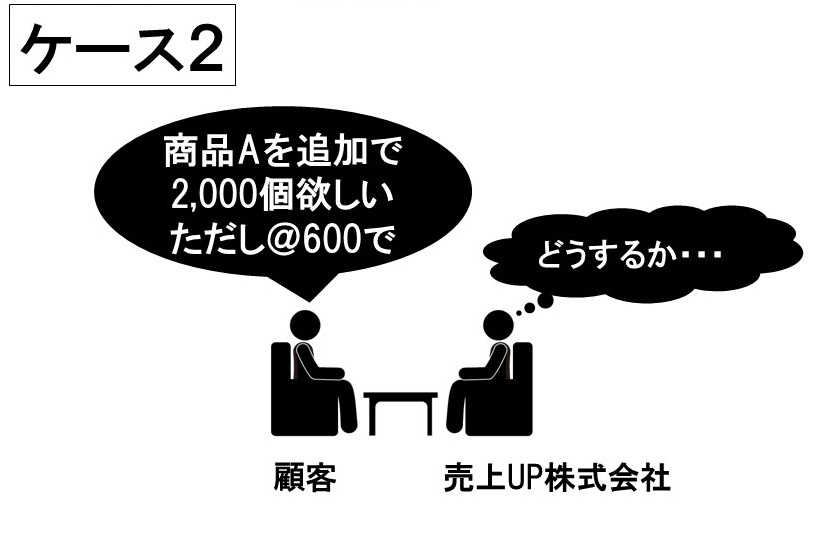

【ケース2】大幅値引きを求められる大量注文への対応

2,000個追加注文する条件として、販売価格1,000円から400円の値引きが求められました。2,000個の大量注文は魅力的ですが、1個あたり600円と低価格の案件です。

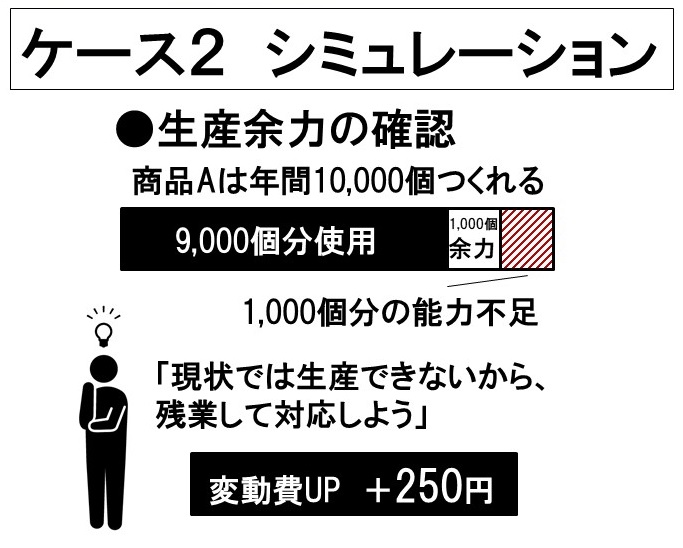

<生産余力の確認>

追加注文の2,000個に対して、生産余力は1,000個分しかないため、この注文を受けるには1,000個分の増産対応が必要になります。売上UP株式会社は残業して対応することにしましたので、生産余力がない1,000個に対して1個あたり250円の追加変動費が発生します。

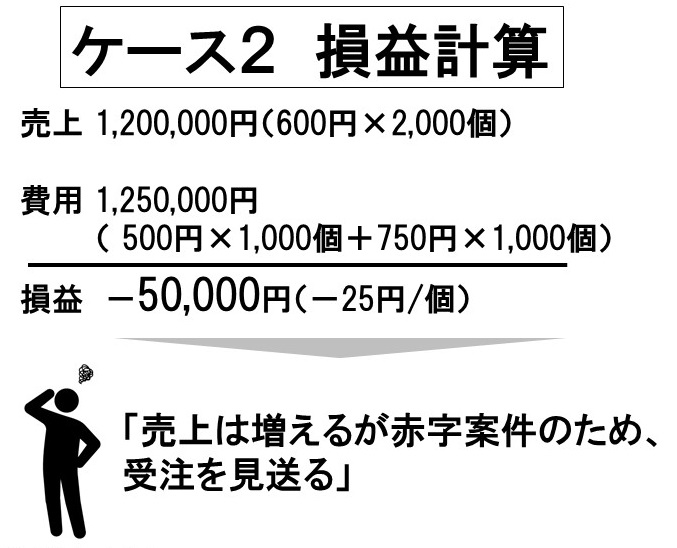

<損益を計算し対応方法を決める>

受注した場合の売上は+1,200,000円です。費用は、生産余力内で生産する1,000個分として500,000円、残業して対応する1,000個分として750,000円、合計で1,250,000円発生します。

したがって、損益は-50,000円となり、売上高は増えますが赤字も増えるため、当案件は受注すべき案件でないことが分かります。ちなみに、赤字受注しないためには625円超で販売する必要があります(625円×2,000個=1,250,000円)。

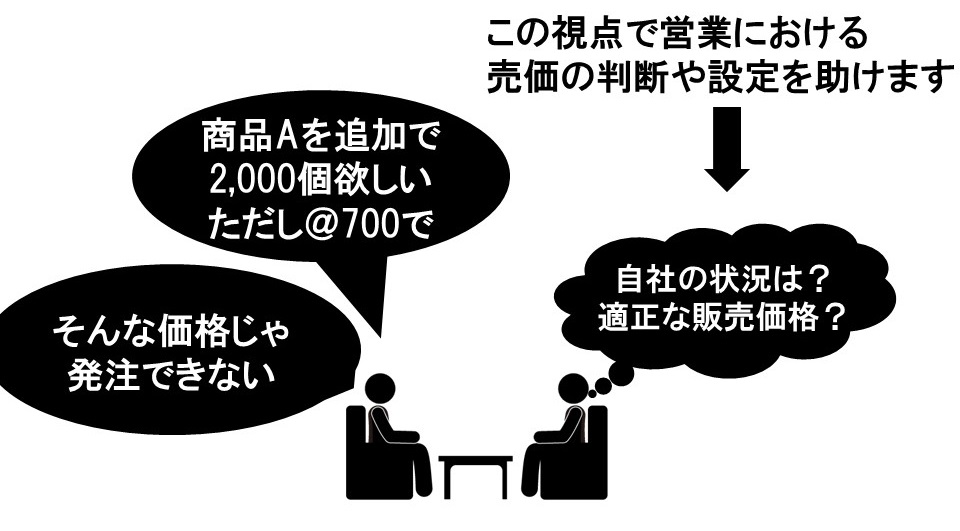

営業が遭遇する売価設定(価格交渉)をサポートします

以上のケースのように、売価設定は、顧客の提示価格、自社の製造原価、生産余力などの要素から決まります。多くの営業員は、粗利率から売価設定しがちなので、生産余力やそれを超える際に発生する残業費になかなか注意が回りません。

そこで、営業員が適正売価を判断したり、最適な価格設定ができるように、自社の利益を最大化する売価設定法を紹介します。

自社の利益を最大化する売価設定法

自社の売上高、変動費、固定費から「確保したい利益」を算出して、過去の販売データを入力した散布図を使って適正売価を把握します。固定費の回収や生産余力の有無によって案件への対応方法を決める手法で、売価設定や価格交渉をサポートします。

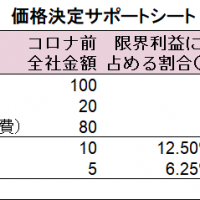

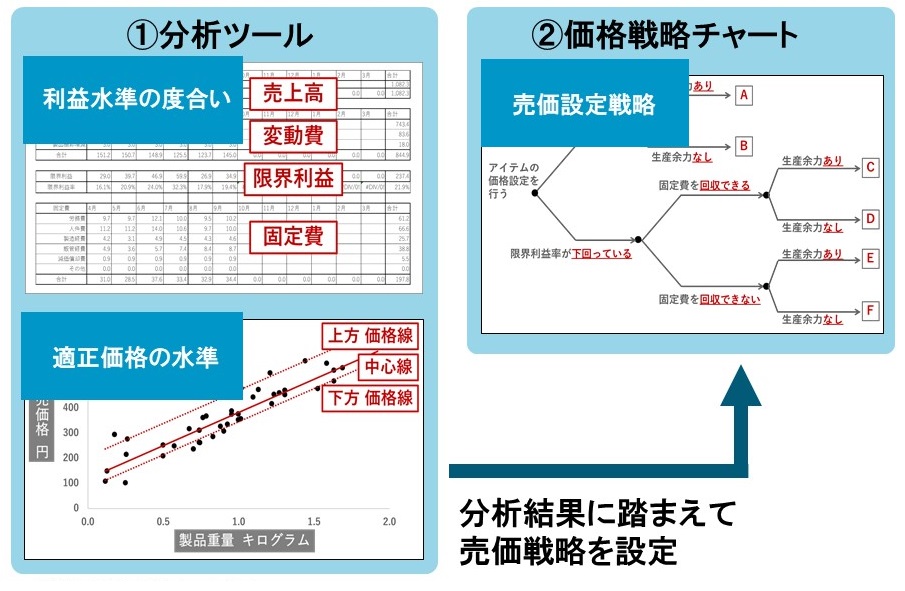

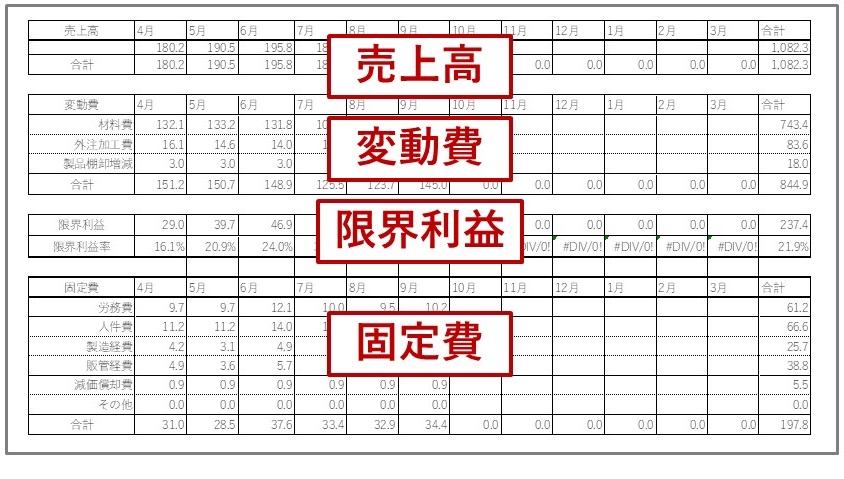

①「確保したい利益」を算出します

自社の売上高、材料費や外注加工費などの変動費をExcelシートに入力すると、限界利益額を計算できます。さらに、人件費や減価償却費などの固定費を入力することで、各案件における「確保したい利益」を算出することができます。

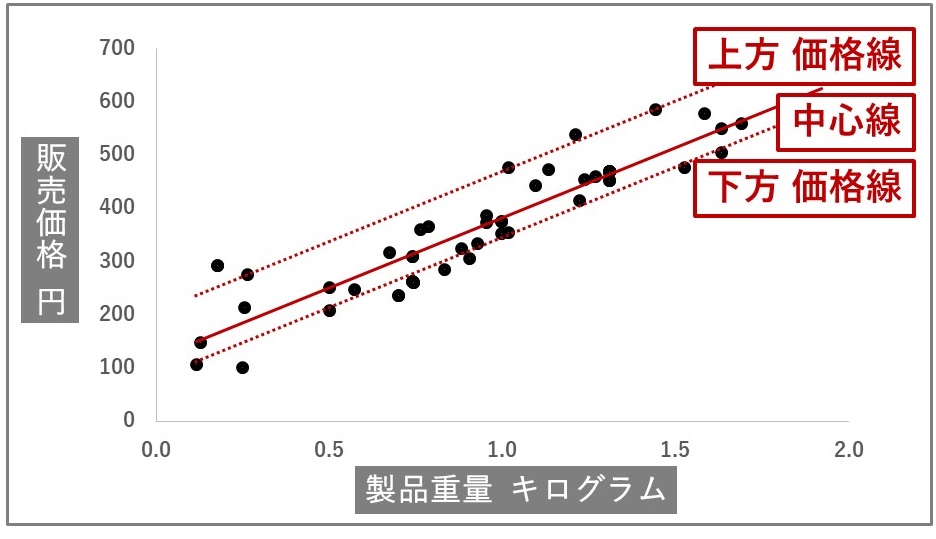

②適正売価を把握します

過去の販売データをもとに製品重量と販売価格が交わる点を、グラフ上に打っていきます。本ケースでは、販売価格と相関が強い製品重量を横軸に選びましたが、製品によって横軸に採用する尺度が変わります。散布図を作成すると、ある範囲内に点が集まってきますので、適正売価を導き出せます。

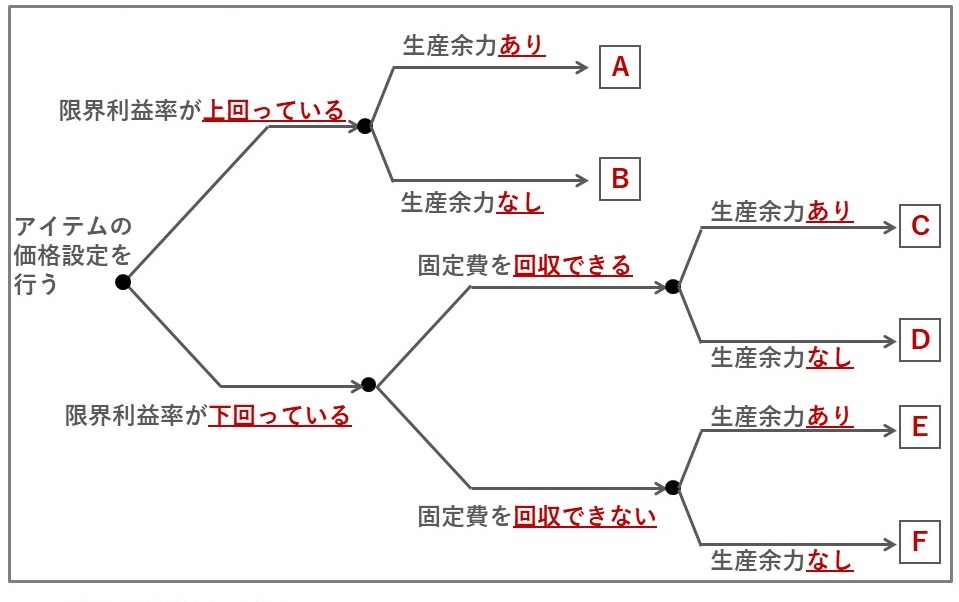

③案件への対応方法を決めます

確保したい利益、適正売価をもとに価格戦略チャート(分岐図)を用いて、案件への対応方法を決めます。限界利益率、固定費の回収、生産余力の有無によって、「儲かりにくい案件」への対応方法を導き出せます。

これによって、経験が浅い営業員が、自社の利益を最大化できる売価設定や価格交渉ができるようになります。